您当前的位置: > 比特币行情 >

以太坊 2.0 背后的数据:以太坊质押中央化问题已经浮出水面

来自 | NansenPANews得到授权并翻译?

2020年10月24日,以太坊2.0存款合约顺利告竣启动创世区块524,288枚ETH的最低要求。一周后的12月1日晚8点,以太坊2.0如期迎来源史性时刻:创世区块正式启动,从此迈出从事情量证实(PoW)共鸣机制向权益证实(PoS)转型的第一步。

可是,以太坊2.0是一个复杂而庞大的工程,差别阶段的进级事情会在差别时期交付。所以,我们最好将以太坊2.0进级视为一个扩铺以太坊区块链的历程,整个历程中又同时保持链上宁静性、往中央化和可连续性。

截至今天,以太坊 2.0 的主要里程碑包括:

1、2020 年 12 月起上线信标链(Beacon Chain);

2、信标链并进主网,标记着以太坊从事情量证实(PoW)向权益证实(PoS)共鸣机制过渡;

3、启动实施分片链,估计在 2022 年某个时候完成。

权益证实区块链旨在实现更大水平的往中央化——

*在事情量证实中,用户需要泯灭计较资源(和一些技能能力)才能天生区块并验证生意业务;

*在权益证实中,任何质押 32 ETH 阈值(或以上)的人都可以介入以太坊 2.0,这也勉励了更多节点愿意介入验证以太坊网络上的生意业务,从而降低51%攻击的风险。

以太坊 2.0 存款合约自往年 11 月开始生效,计划介入以太坊2.0网络的人必需在合约中存进至少 32 枚 ETH,这些 ETH 代币城市被锁定,直到信标链完成归并。可是,对于盼望继续保持流动性的质押用户来说,这种做法似乎并不太“友好”,另有一些用户则由于没有足够的 32 枚 ETH 而无法介入以太坊2.0质押。因此,一些用户可能更喜欢通过 Binance 和 Kraken 等中央化生意业务所或是像 Lido 和 Ankr 这些流动性质押协议来质押 ETH。

以太坊质押的往中央化水平

虽然像 Kraken 和 Binance 这样的中央化生意业务所今朝在以太坊 2.0 质押中仍据有很大份额,但这种趋势开始减缓,诸如Lido Finance 和其他替换质押解决方案的市场份额开始逐渐增多。最近以太坊存款合约中排名前四位的实体ETH质押份额占比到达36.6%,他们别离是:Lido、Kraken、Binance、以及Staked.us。

另外要提一下的是中本聪系数(Nakamoto Coefficient),它是一种用于量化各类区块链往中央化水平的统计数据指标,代表可以“串通”封闭某个网络的节点运营商数目。

假设要节制阙值为 34% 的网络,预计需要 12 个节点,而今朝 Lido 有 9 个以太坊节点。假设要节制阙值为 51% 的网络,这个数字应该会更大。

只管如斯,Lido 的崛起标记着以太坊网络节制漫衍上得到了巨大改良。 2021 年 3 月 1 日,Kraken、Staked.us和Binance配合节制了凌驾34%的以太坊 2.0 ETH质押总量,占比别离为:Kraken(14%)、Staked.us(8.2%)、Binance(12.9%)。

Vitalik Buterin使用中本聪系数和赫芬达尔-赫希曼指数(Herfindahl–Hirschman Index)来权衡网络往中央化水平。我们可以通过将每个源地址在以太坊 2.0 的总权益中的份额求平方,并将成果相加来计较赫芬达尔-赫希曼指数。

显然,只管并非所有存款地址都是独立的,但趋势确实表白赫芬达尔-赫希曼指数会跟着时间的推移逐渐下降。但即便如斯,我们仍旧需要提醒本身,区块链技能仓库的每一层都存在中央化风险,这点很是重要。按照 Ethernodes 的数据显示,今朝有凌驾 21% 的以太坊节点运行在亚马逊AWS办事上。

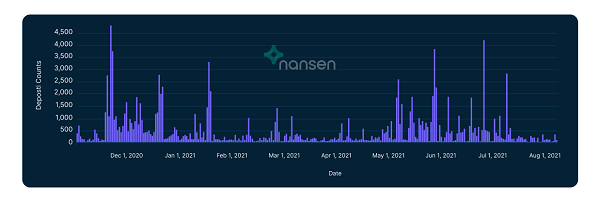

存款勾当阐明

上图铺示了按日期计较的以太坊2.0存款数目,从 11 月 1 日开始。

2020 年 11 月,市场对以太坊 2.0 质押乐趣忽然激增,其时到达了日均 4,788 笔存款的峰值。而在 2021 年第一季度,日均最高存款从未凌驾 1,500 笔,但存款勾当从 2021 年 5 月开始又逐渐升温。

以太坊2.0存款勾当体现的很不法则,也似乎与以太坊代价完全无关,这令人感应有些希奇。从 5 月 5 日起,以太坊2.0存款数目开始下降,其时ETH代价正逐渐靠近 4,000 美元的高位。然后,从 5 月 15 日到 6 月,以太坊2.0存款数目开始明明增加,但其时 ETH 代价险些减半。在那之后,我们望到 6 月份的几天时间里又望到了频频存款岑岭。

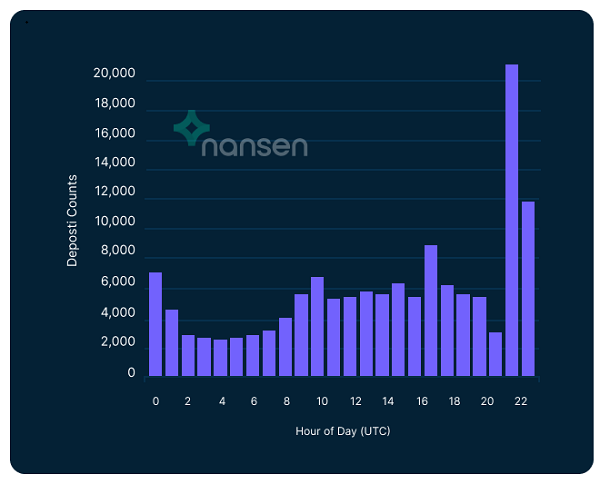

按每礼拜的天数和逐日的小时数 (UTC) 对数据举行切片,可能会展现关于 ETH 2.0 典质者存在地舆集中(geographical concentration)的一些环境,但我们刊行相关指标也呈现了不匀称的漫衍,这点同样值得仔细研究。

结论对于以太坊宁静和经济模子来说,以太坊 2.0 是一次重大改变,其发生的多重影响可能会改变网络介入者行为,以太坊也将逐渐转变为一种发生固有收益的资产。举个例子,Lido 为ETH 之压着提供了 5.4% 的年利率,遥高于 Compound 和 Aave 等市场提供的利率。

跟着散户和机构对以太坊 2.0 质押乐趣的连续上升,围绕质押即办事(Staking-as-a-service)提供商和托管方的以太坊质押中央化问题也浮上台面——这不是一个小问题,由于大型质押办事提供商内部的ETH质押很是集中,终极可能会粉碎以太坊2.0网络的不变性并导致节点之间呈现不良行为。那么对技能不太认识的用户而言,在质押本身的ETH的时候,所有这些潜在问题都需要仔细思量,由于放进个中的每一笔存款,城市鞭策以太坊区块链走向两个差别偏向——要么离往中央化越来越近,要么离往中央化越来越遥。