您当前的位置: > 山寨币 >

无畏牛熊!理财平台Matrixport,如何照顾你的稳定收益

大学货币市场没有永恒的牛市,马斯克的几句话、各国监管消息更动,都有可能带来巨大变动,今年五月,比特币超过五成的跌幅,就是一个血淋淋案例。尽管多数老韭菜仍是信心满满,但对于新进场的散户与机构来说,都是一大震撼。

诡谲多变、24 小时不休息的市场,可能已经让许多人感到疲惫无助; 事实上,随着产业发展,数字货币的投资者不再需要走向前线交易市场与人厮杀,数字金融服务平台提供多样化的资产管理商品,让投资人可以获得相对稳定合理的收益。

所谓数字金融服务平台,就是一种数字货币投资理财平台,像是Crypto.com、BlockFi、Celsius Network等西方平台都已经行之有年,各有特色。在亚洲,也有独具特色的数字金融服务平台:由比特大陆创办人团队独立创业的Martrixport,宣称其数字资产业务已托管80亿美元,管理着20亿美元数字资产,号称是亚洲最大的数字资产管理平台。

本篇文章将讨论该平台有哪些基础商品,它又有什么样的机会与风险呢?

基本款:固定收益

固定收益可以理解为一种数字资产的定期存款,用户可以投入不同类别的数字资产,在一定期间内享有定存收益,在产品到期后,再返还给用户。

以Matrixport 为例,你会看到「固定收益」的产品可以投入的币种并不少:USDT、USDC、BTC、BCH、LTC、ETH 都可以作为标的。除此之外,Matrixport也于上周开始支持最近大热的DOGE,以及LINK, DOT的固收服务。

重要资讯分成:「年化收益率」、「期限」以及「起投金额」。「年化收益率」表示在投入资金起算期后,获得收益换算后的年化报酬;「期限」则是指这档产品产生收益的有效期间; 「起投金额」则是需投入的最低金额。

以USDT 为例,你会看到差异在于「期限」的不同,影响「年化收益率」。期限越短,用户可以越快取回资金与收益,做更灵活的资金运用,但相对收益率较低。期限越长的产品,相对收益率较高,但也代表用户需要将数字资产存在平台越长的时间。

Matrixport 在固定收入产品与BlockFi 相较之下,优势在于高收益、大笔资金的高利率以及零手续费。

用同样的USDT产品比较,BlockFi 提供9.3%的收益; Matrixport 则有10~30%的收益。

此外,BlockFi 的BTC 固定收益产品标榜是6%,不过额度是有所限制的,只有投资一个BTC 以下的资金,可以享有这样的利率。一但超过此额度,利率就会降很多,1 ~ 20 个BTC 只有2%。而Matrixport 则是采取产品总额度的方式提供,因此用户不会因为超过投资金额,利润就减损,20 个BTC 以上也能享有2.5% ~ 3% 的收益率。但相对来说,1 个BTC 以下的投资用户,在Matrixport 就不够有利。

一般来说,提取资金都是需要费用的,BlockFi 会依据不同的币种进行收费,例如:BTC 为0.00075 BTC、USDT 为10 USDT。Matrixport 则是不收取提币费用。

对于想长期持有数字资产,并赚取利息的用户,固定收益类型的产品会是一个很简单入门的好选择。

至于收益是从何而来?Matrixport 是少数会解释利率来源的理财平台,据官方表示,固定收益产品来自于自家的借贷产品,透过中心化的风险控制资金运用,并收取利息,作为收益来源。

进阶款:基金

如同传统银行,除了定活存之外,基金也是用户选择的资金存放标的。数字货币的基金组合通常是会公布标的类型、获利方式,并提供浮动式的收益率。这样的商品无法给予收益保证,甚至可能在市场剧变时,产生亏损,但相对来说,如果理财平台的资金操作方式得当,比起固定收益产品,将获得更为可观的报酬。

以Matrixport 为例,是提供用户以BTC 或USDT 作为投资工具,交由该公司的资产管理团队以不同套利策略获利,以现有的「矩阵严选基金」产品为例,标榜运用量化与套利策略,年化收益大约在5~40% 不等。

西方较为保守的理财管理平台目前没有整合这类产品,基金产品在市场上多是提供给资金量较庞大的机构或专业投资人。Matrixport 则是少数供应给散户基金产品的理财平台。

通常这类基金产品会提供过去一段时间的平均绩效,用户可以参考历史数据,评估可承担的风险后,再选择是否进场。

玩家款:双币理财

双币理财,源自于传统金融中的双元货币(DCI, Dual Currency Investment),在传统金融中双元货币是一种衍生工具,它将货币市场存款与货币选择权结合在一起,以提供比标准存款更高的收益率。到了数字货币的双币理财产品,则成为法币与数字货币两种货币的衍生产品。双币理财首见于Matrixport,后来在币安等主流交易所也开始提供此产品。

从简单的角度去看,它一样是「固定收益」的产品,因为每一份双币理财合约,会在一开始就约定好一定的收益比例。特别的是,它会依照到期时,条件的不同,给用户不同的币种。

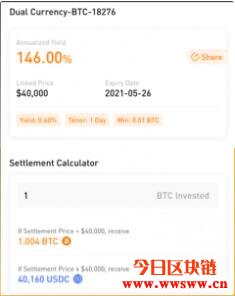

从下图的案例可以更好理解,这是一份5 月26 日将到期的双币理财BTC 合约,合约上载明用户投入的BTC,将会年化146% 的利率,在5月26日到期时偿还。然而,偿还的币种是因条件而不同的,假设在5 月25 日投入1 个BTC,若是5 月26日BTC 币价大于40,000,会归还40,160 个USDC,若是BTC 币价小于40,000 则会归还1.004 个BTC。

若以现价38,000美元的BTC 来说,好像无论哪种结果都是赚的。但其实这是一个让用户主动参与市场判断去参与的产品,并非全然被动的理财产品。

仔细观察这份合约,与单纯持有一个BTC 相比,无论是币价大于或小于40,000 两种结果,都有可能让你亏钱,因为合约已经定义了你的获利范围:38,000 ~ 40,160。

这就多出了很多玩味的地方,用户可以评估市场价格会座落在获利范围的哪一个地方,再配合自己的需求选择。

我们可以将市场预期分为三种「获利范围间震荡」、「向上突破获利范围」、「向下突破获利范围」。如果我评估市场价格将在「获利范围间震荡」,那么无论是选择投入以BTC或USDC的合约,都会获利;如果我评估市场价格将「向上突破获利范围」,那么选择BTC的合约将会是止盈保有利润的好方法,缺点就是可能会少赚。最后,若是评估「向下突破获利范围」,那么对于想抄底的用户,可投入USDC的合约,将有利于囤积BTC,只不过缺点是它仍会比原先持有USDC抄底,能抄到的数量要少。

这样的商品可以提供对于市场判断有自信的用户,能按照自己的策略作出利益最大化的选择。当然,亏损的后果仍需要由用户自身来承担。

支持法币电汇、蓬勃发展的一站式理财平台

上述的产品并不仅是数字金融服务平台有在供应,中心化交易所、去中心化的DeFi 协议都有这些业务,不过对比交易所的交易性质,像是Matrixport 这类的数字金融服务平台做的事情专注在理财,它不像是股市交易所的快节奏,而是像银行一样,让用户透过不同的理财商品稳定获利。数字金融服务平台跟DeFi 也能有很好的融合,无论是参与流动性提供、流动性挖矿,或是去中心化借贷,数字金融服务平台是透过集中资金,中心化的资金管理,来摊平高昂的区块链交易费,以及审核DeFi 合约安全性的工作。

近期Matrixport已与金融科技公司Circle建立新的合作伙伴关系,能透过国际银行电汇,以1:1美元兑换USDC到Matrixport钱包。

总归来说,数字金融服务平台的角色日渐重要,它让不熟悉数字货币的大众,也能轻松从各种理财产品选择中,找到在新兴资产市场中,最佳的获利方式。